สรุปการเคลมประกันภัย Rain Bomb น้ำท่วมหาดใหญ่ ปี 2568 และการจ่ายสินไหมทดแทน (อัปเดตล่าสุด 2569)

จากปรากฏการณ์ Rain Bomb หรือน้ำท่วมใหญ่หาดใหญ่ช่วงปลายปี 2568 ที่ผ่านมา สร้างความเสียหายรุนแรงเป็นประวัติการณ์ บทความนี้จะพาไปเจาะลึกสถิติการจ่ายสินไหมทดแทน และเงื่อนไขสำคัญที่คุณต้องรู้หากต้องเผชิญกับภัยธรรมชาติในอนาคต

Rain Bomb คืออะไร?

Rain Bomb (ระเบิดฝน) คือ ปรากฏการณ์ภัยพิบัติ ที่ฝนตกลงมาอย่างรุนแรงในพื้นที่จำกัดภายในเวลาอันสั้นจนเกิดน้ำท่วมฉับพลัน ซึ่งยากต่อการคาดการณ์และสร้างความเสียหายต่อทรัพย์สินสูงกว่าฝนตกปกติหลายเท่าตัว

สรุปสถิติการเรียกร้องค่าสินไหมทดแทนจากประกันภัย (โดยประมาณ)

จากการสำรวจข้อมูลในปี 2569 พบผู้ยื่นเคลมประกันภัยจากเหตุการณ์ Rain Bomb น้ำท่วมหาดใหญ่เมื่อปี 2568 รวมกว่า 67,000 ราย โดยแบ่งตามประเภทความเสียหายตามตารางภาพรวมด้านล่าง ดังนี้:

ตารางสรุปสถิติการเรียกร้องค่าสินไหมทดแทนจากประกันภัย

การจ่ายสินไหมประกันภัยรถยนต์จากภัยน้ำท่วมหาดใหญ่ ปี 2568

จากตารางด้านบน จำนวนการเรียกร้องค่าเสียหายประมาณ 27,000 ราย ประกันภัยมีการจ่ายค่าสินไหมไปแล้วกว่า 60% ซึ่งโดยส่วนใหญ่จะเป็นการจ่ายค่าสินไหมแบบเต็มทุนประกันภัย (Total Loss) เนื่องจากไม่ต้องรอการนำรถเข้าซ่อม และรอประเมินค่าความเสียหาย จึงสามารถทำจ่ายค่าสินไหมได้อย่างรวดเร็ว เป็นการบรรเทาความเดือดร้อนให้ผู้เอาประกันภัย จะเห็นได้ว่าค่าเฉลี่ยในการจ่ายค่าสินไหมแบบ Total loss จะอยู่ที่ประมาณคันละ 5 แสนบาท ซึ่งการจ่ายค่าสินไหมแบบ Total loss ในเหตุการณ์น้ำท่วมหาดใหญ่ เราจะเห็นว่ามีการจ่ายค่าสินไหมดังนี้

♦ รถยนต์ที่ปลอดสินเชื่อ บริษัทประกันภัยสามารถจ่ายสินไหมตามทุนประกันภัยในตารางกรมธรรม์ให้แก่ผู้เอาประกันได้เลย

♦ รถยนต์ที่ยังมีภาระผูกพันสินเชื่อกับทางธนาคารหรือสถาบันการเงินต่าง ๆ นั้น จะมีเรื่องของเอกสาร ซึ่งรถยนต์บางคันทุนประกันภัยไม่พอกับยอดหนี้คงค้าง ต้องติดต่อทางสถาบันการเงิน ซึ่งก็จะทำให้การจ่ายค่าสินไหมทดแทนล่าช้าออกไปอีกระยะหนึ่งในเรื่องของการจ่ายเคลม เพราะเอกสารส่วนใหญ่เสียหายและสูญหายจากภัยน้ำท่วมสามารถศึกษาข้อมูลเพิ่มเติมได้ในบทความ รถติดไฟแนนซ์การเคลมแบบ Total Loss ต้องทำอย่างไร?

อนึ่ง แม้บริษัทประกันภัยหลายแห่งจะมีการประสานงานกับลูกค้าเพื่อเคลื่อนย้ายรถไปยังพื้นที่ปลอดภัย ซึ่งเป็นสิทธิประโยชน์ในกรมธรรม์ประกันภัยรถยนต์ ประเภท 1 หรือประเภท 5 ที่มีบริการช่วยเหลือฉุกเฉิน (Roadside Service) แต่เนื่องจากน้ำท่วมหาดใหญ่ในปี 2568 ครั้งนี้รุนแรงกว่าที่คาด โดยระดับน้ำสูงกว่า 3 เมตร จึงทำให้รถยนต์ที่เคลื่อนย้ายออกไปอยู่ที่สูงยังคงโดนน้ำท่วม และทำให้จำนวนรถยนต์ที่เสียหายจากน้ำท่วมมีจำนวนมากที่สุดในประวัติศาสตร์

การจ่ายสินไหมประกันภัยทรัพย์สินจากภัยน้ำท่วมหาดใหญ่ ปี 2568

จากตารางสรุปสถิติการเรียกร้องค่าสินไหมทดแทนจากประกันภัย ถึงแม้จำนวนรายในการเรียกร้องค่าสินไหมของประกันภัยทรัพย์สินจะเยอะกว่าการประกันภัยรถยนต์ แต่ค่าความเสียหายรวมที่เป็นจำนวนเงินที่ต้องจ่ายให้ผู้เอาประกันภัยนั้นน้อยกว่าประกันภัยรถยนต์ เนื่องจาก กรมธรรม์ทรัพย์สินบางประเภทจะมีการจำกัดวงเงินในส่วนของความคุ้มครองน้ำท่วมไว้ด้วย และส่วนใหญ่เป็นการประกันอัคคีภัยที่อยู่อาศัยที่ทำผ่านช่องทางธนาคารจากการขอสินเชื่อบ้านซึ่งคุ้มครองภัยธรรมชาติไม่เต็มทุนประกันภัย ที่เหลือจะเป็นการซื้อกรมธรรม์อัคคีภัยไมโคร หรือแผนการประกันอัคคีภัยมาตรฐานที่โดยส่วนใหญ่จะให้ความคุ้มครองภัยน้ำท่วมแบบไม่เต็มทุนประกันภัย

กรมธรรม์ประกันอัคคีภัยที่คุ้มครองถึงภัยน้ำท่วม มีดังนี้

1. กรมธรรม์ประกันอัคคีภัยสำหรับรายย่อย (ไมโครอินชัวรันส์) จะให้ความคุ้มครองเฉพาะในส่วนของตัวอาคาร โดยวงเงินความคุ้มครองภัยน้ำท่วมที่รวมกับภัยธรรมชาติ (น้ำท่วม, แผ่นดินไหว, ลูกเห็บ, ลมพายุ) รวมกันแล้วไม่เกิน 10,000 บาท

2. กรมธรรม์ประกันอัคคีภัยสำหรับที่อยู่อาศัยมาตรฐาน จะให้ความคุ้มครองในส่วนของภัยธรรมชาติ 4 ภัย (น้ำท่วม, แผ่นดินไหว, ลูกเห็บ, ลมพายุ) รวมกันไม่เกิน 20,000 บาท ซึ่งกรมธรรม์แบบนี้สามารถขยายความคุ้มครองในส่วนของภัยน้ำท่วมได้ แต่โดยส่วนใหญ่จะขยายได้ไม่เกิน 10% – 20% ของทุนประกันภัยหลัก

3. กรมธรรม์ประกันอัคคีภัยมาตรฐานสำหรับธุรกิจ (หรือสถานประกอบการ) จะมีทั้งแบบกรมธรรม์มาตรฐาน และแผนการประกันอัคคีภัยที่ขยายความคุ้มครองในบางภัย ซึ่งกรมธรรม์ลักษณะนี้ก็จะมีภัยน้ำท่วมหรือไม่มีก็ได้ ดังนั้น ถ้าเราเป็นนายหน้าประกันวินาศภัยที่จะนำเสนอกรมธรรม์ในลักษณะนี้ก็ควรตรวจสอบถึงความคุ้มครองที่ครอบคลุม เพื่อป้องกันเหตุที่เกิดขึ้นโดยไม่คาดคิดในอนาคตด้วย

กรมธรรม์ประกันภัยเบ็ดเตล็ดที่คุ้มครองถึงภัยน้ำท่วม มีดังนี้

กรมธรรม์ประกันความเสี่ยงภัยทรัพย์สิน (IAR), กรมธรรม์ประกันภัยการปฎิบัติงานตามสัญญาการก่อสร้าง (CAR/ CWI), กรมธรรม์ประกันเครื่องมือ หรือเครื่องจักรของผู้รับเหมา (CPM) เป็นกรมธรรม์แบบ All risk ซึ่งจะมีความคุ้มครองจากภัยน้ำท่วมอยู่แล้ว แต่จะต้องตรวจสอบในกรมธรรม์ด้วยว่ามีวงเงินจำกัดความคุ้มครองจากภัยน้ำท่วมและความรับผิดส่วนแรกกำหนดเอาไว้อย่างไรด้วย

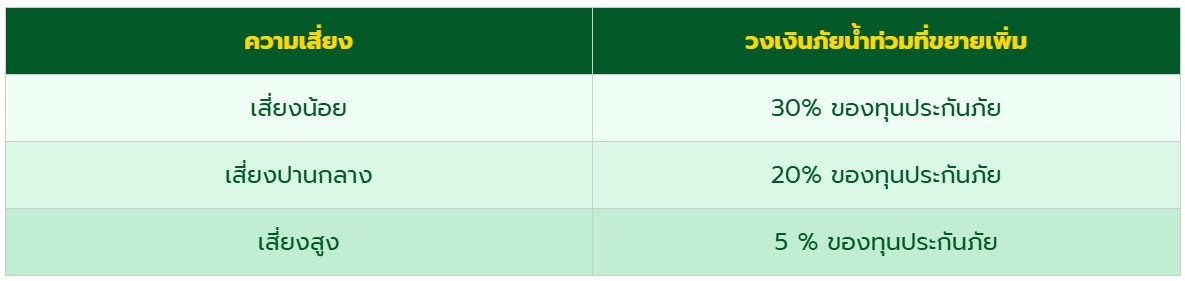

ตารางแสดงความเสี่ยงภัยน้ำท่วมและวงเงินภัยน้ำท่วมที่ขยายเพิ่มเติม

อย่างไรก็ตาม หากเป็นพื้นที่ที่มีประวัติการเกิดน้ำท่วมบ่อยครั้ง จะไม่สามารถขยายขอบเขตความคุ้มครองในส่วนนี้ได้

สรุป

ปรากฏการณ์ “Rain Bomb” อาจเกิดขึ้นได้อีกไม่ว่าจะเป็นพื้นที่ใดในประเทศไทย ดังนั้น การมีประกันภัยเพื่อไว้บรรเทาความเสียหาย ก็เป็นแนวทางอีกแนวทางหนึ่งที่มีความสำคัญในการบริหารความเสี่ยง จากสถิติที่กล่าวไว้ข้างต้น ไม่ว่าจะเป็นการประกันรถยนต์ หรือการประกันภัยเบ็ดเตล็ตอื่น ๆ ซึ่งผู้เขียนในฐานะนายหน้าประกันวินาศภัยก็มีความประสงค์ที่ให้ผู้อ่านได้มีการวางแผนด้านการประกันภัยต่าง ๆให้ครอบคลุมในทุกความเสี่ยงภัย เมื่อมีเหตุการณ์ไม่คาดฝันเกิดขึ้นในอนาคต

นอกจากนี้ เพื่อให้เข้าใจการเคลมประกันภัยจากเหตุการณ์น้ำท่วมได้ครบทุกมิติ ทั้งรถยนต์ ทรัพย์สิน และอุบัติเหตุส่วนบุคคล สามารถอ่านบทความที่เกี่ยวข้องเพิ่มเติมได้ที่

♦ อย่างไรก็ตาม หากเป็นพื้นที่ที่มีประวัติการเกิดน้ำท่วมบ่อยครั้ง จะไม่สามารถขยายขอบเขตความคุ้มครองในส่วนนี้ได้คู่มือเคลมประกันภัยรถยนต์จากน้ำท่วม

♦ คู่มือเคลมประกันอัคคีภัย / ประกันความเสี่ยงภัยทรัพย์สิน สำหรับ “ภัยน้ำท่วม”

♦ คู่มือเคลมประกันอุบัติเหตุส่วนบุคคล (PA) สำหรับเหตุ “น้ำท่วม”